신촌 세브란스에서 처음 상담받을 때 안내된 갑상선암 다빈치로봇 수술비용은 730~930만원이었기 때문인지 실제 수술비는 830만원이었다.

개인실 입원비는 4박5일 기준 총 210만원, 본인부담 195만원

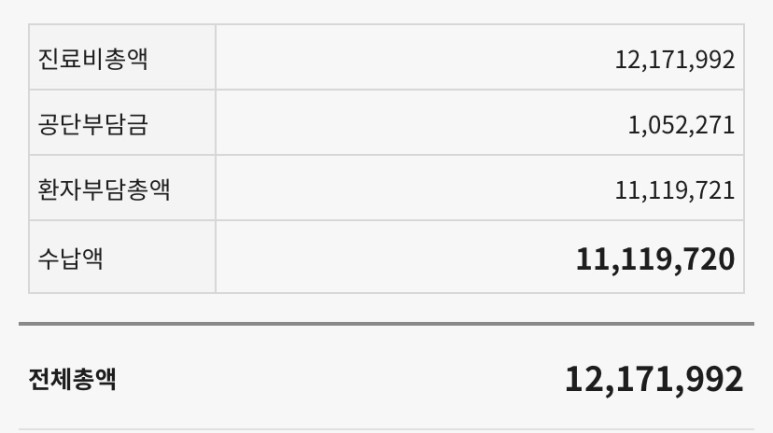

수술 입원 기간 총 금액은 1,217만원, 본인 부담금은 1,111만원

그리고 골치 아픈 보험…보험 알아보면서 가장 혼란스러웠던 건 중복수령 여부

- 개인보험 아빠가 가입해준 내 보험은 모두 수술특약/암 진단금 형식으로 금액이 정해져 있다. 실손보장 상품은 없었다.

- 가입금액에 따라 얼마! 이렇게 정해져 있는 진단금은 대부분 중복 수령이 있다.

2. 회사의 의료비, 우리 회사는 본인, 가족의료비를 1년에 500만원, 중병은 차기년도에 선지급하여 1000만원 한도에서 실납부액의 80%를 지원한다.

보험사에 가입돼 있는 게 아니라 회사의 자체 지원이기 때문에 내가 따로 실손보험이 있어도 중복해서 받을 수 있다.

의료비와 별도로 회사에서 단체상해보험(진단금)에 가입했지만 이는 본인뿐.진단금은 정액제이므로 당연히 중복 수령 가능.

보통 갑상선암은 일반암으로 분류해주지 않아 진단금이 작고 귀여운 경우가 많은데, 우리 회사가 갑상선암 진단금이 매우 크고 심지어 2021년부터 두 배로 올라 매우 이득이었다.

3. 배우자 회사의 의료비 남편 회사 역시 본인, 가족의료비를 지원받는다. 대신 형의 회사는 단체상해보험 형식으로 진단비+실손보험이 가입돼 있다.

완전히 이전에 가입한 상품이 아니면 실손보험은 비례 보상이어서 중복 수령이 불가능하다고 한다.

만약 내가 개인적으로 실손보장 상품이 있다면 당사의 의료비와는 중복해서 받을 수 있는데 형회사의 실손보험 50%/개인실손보험 50% 이렇게 받게 되는 상황이었다.

형이 이직을 했는데 우리 회사처럼 자체 지원이라면 실손보험에 가입하는 것도 나쁘지 않을 것 같아.

그리고 나는 림프절에 전이가 있었고 진단서의 질병코드 C77 림프절암을 추가로 받았다. 이게 들어가면 훨씬 금액이 큰 일반암 보상을 받는 경우가 있다고 해서 찾아봤는데 저는 2017년 가입에 단체보험은 매년 갱신이라 일찍 포기했다.

보험사와 상품마다 다르지만 2011년 이전에 가입한 상품이면 일반암으로 받을 수 있을 것 같고 2011년부터 갑상선암의 경우 추가 코드가 있더라도 원전암으로 암 진단비를 지급한다는 문구가 추가되기 시작해 2011년~2013년 가입 상품이면 손해사정사를 사이에 두고 일반암을 받는 경우가 종종 있는 것 같다.

수술도 잘 끝났고~ 양사에서 의료비 실제 부담금의 80%를 중복 받아 진단금 삼중으로 단 것을 많이 준비해서 좋았다.

끝!!!