삼성전자가 테슬라의 2세대 자율주행 칩 위탁생산을 수주한 것으로 추정된다고 한다.

이 칩은 내년 2분기부터 테슬라 전기차에 장착돼 자율주행 관련 데이터 처리를 맡게 될 핵심 반도체다.

테슬라와 삼성전자는 올 초부터 수차례 칩 설계를 협의해 시제품을 교환해왔다.

이 때문에 테슬라가 삼성전자에 칩 생산을 맡길 가능성이 높은 것으로 알려졌다.

삼성전자는 화성 등에 있는 7nm 공정에서 테슬라의 차세대 자율주행 칩을 생산할 계획인 것으로 알려졌다.

이곳은 최신 생산라인은 아니지만 생산품 대비 양품 비율이 높아 생산 칩의 성능 등 경제성과 기능 면에서 검증된 안정된 생산 공정으로 평가받는 곳이다.

이 같은 소식이 전해지자 자율주행차 관련주 텔레칩스의 주가가 움직였다.

국내 파플리스 업체 중 10nm 이하 AP를 처음 개발한 텔레칩스에 대해 좀 더 알아보자.

텔레칩스는 무엇으로 돈을 버는 기업인가.

텔레칩스는 Video Code ecIP 개발을 주요 사업으로 하는 칩스&미디어를 계열사로 두고 있다.

해외시장 확대와 현지 영업, 마케팅 강화를 위해 홍콩 현지법인, 미국 현지법인, 중국 현지법인을 각각 100% 출자·설립·운영하고 있다.

또한 2018년에는 인공지능 알고리즘 및 반도체 개발을 위해 마인드인테이크를 100% 출자 설립하였다.

최근의 시가총액은 약 1천3백50만주로 발행주식수는 약 1천3백50만주 정도이다.

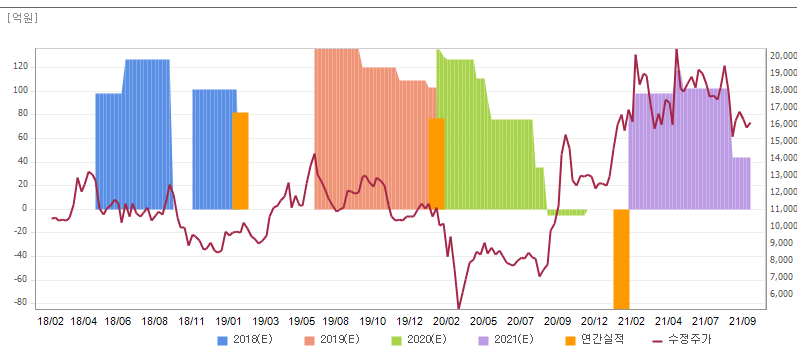

2014년 침체기를 기록한 주가는 텔레칩스가 영위하는 사업이 4차 산업혁명, 자율주행차 산업 등과 관련이 있는 것으로 나타나면서 꾸준히 상승했다.

최근 90일간의 매물대의 추이를 보면, 18,600~뷔뷔대에 가장 두꺼운 매물대가 형성되고 있다.

현재 주가는 이 구간보다 아래 구간에 위치하고 있어 주가 상승 시기가 왔을 때 이 구간이 저항구간 역할을 할 수 있다.

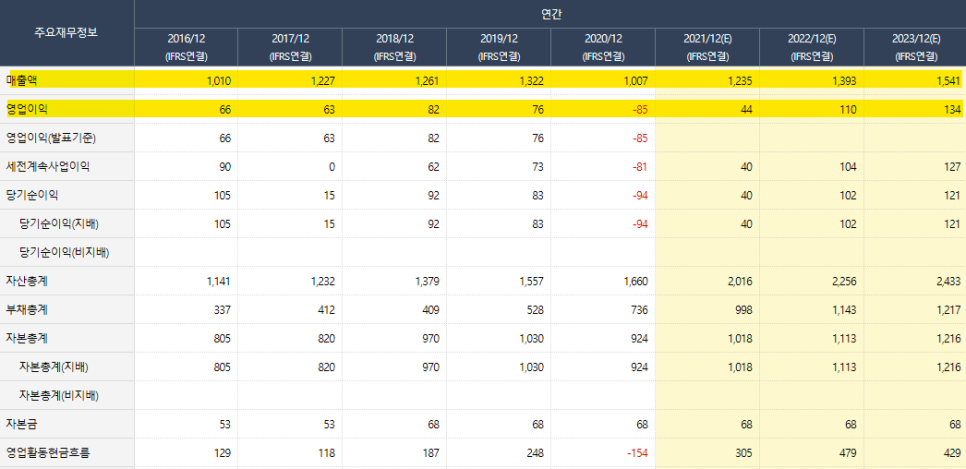

2021년 3월 전년 동기 대비 연결 기준 매출액은 13% 증가했고, 영업 손실은 50% 줄었으며, 당기순손실도 64.5% 감소했다.

매출 증가 및 인건비 감소에 의해 영업손실이 감소했다.

이자비용이 큰 폭으로 증가했지만 법인세 비용 감소와 상쇄되면서 당기순손실도 감소했다.

IVI 시장에서의 매출 최대화를 위해 Car Audio, AVN 제품 라인업 추가 및 중국, 일본 등 해외시장 공략을 추진하고 있다.

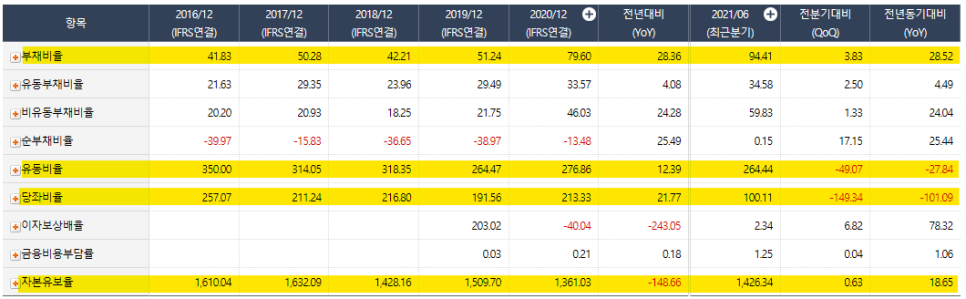

재무 안정성도 점검해 보자.부채비율은 100% 이하가 유지되고 있다.

즉, 모든 부채를 더해도 자본총계보다 적다.

하지만 2016년과 비교하면 거의 두 배 가까이 늘어난 만큼 부채 증가의 원인을 좀 더 살펴볼 필요가 있으며 앞으로 어떻게 관리될지 지속적으로 관찰할 필요가 있다.

2020년 들어 상대적으로 크게 늘었다. 아무래도 2020년에는 실적도 적자 전환해, 경영환경에 불리한 요소가 있었기 때문에, 부채의 적립(?)에도 영향이 있었을 가능성이 있다.

유동비율은 높지만 예전에 비해 감소했다.

총부채 증가와 함께 유동부채도 증가했지만 유동자산 증가속도가 이를 따라가지 못해 유동비율은 감소했다.

유동비율이 예전에 비해 줄었지만 그래도 여전히 유동자산이 2배 이상 많은 부분은 다행스러운 면이라고 할 수 있다.

앞서 조사한 부채비율, 유동비율 모두 성장보다는 후퇴하는 느낌이 있었지만 자본유보율 역시 감소하는 추세가 관찰된다.

감소하고 있지만 자본금 자체가 적어 그런 자본유보율은 아직 높은 수준을 유지하고 있다.

물론 앞으로도 지속적으로 감소하는 흐름은 재무 안정성 측면에서 좋지 않기 때문에 이번에 살펴본 3가지 안정성 지표는 꾸준히 관찰할 필요가 있다.

작년에는 적자를 기록했고 올해는 다시 흑자전환이 예상되지만

과거에 비해 흑자 이익이 적어 완전한 회복에는 시간이 필요해 보인다.

시기는 대체로 내년쯤이 유력하지만 이런 부분은 확정되지 않고 예상되기 때문에 정말 그렇게 될지는 내년에나 알 수 있다.

올해 예상 PER 지표가 다른 해에 비해 높기도 해서

올해 실적이 과거에 비해 나빠질 것으로 예상되지만 차량용 반도체 이슈나 자율주행차 이슈 등이 언급될 때마다

주가가 급등한 사례가 있었기 때문에 실적에 비해 현재 주가는 높다고 볼 수 있다.