심심할 때 등장하는 제 첫차에 대한 이야기입니다. 4만 킬로미터 정도 무사고로 달리고 있었는데 결국 차 사고가 일어나고 말았습니다. 결론만 말하면 경미한 사고로 불행 중 다행이라고 해야 할까요. 차 사고가 나는 일은 다시는 없기 때문에(제발 그랬으면 좋겠다) 일기처럼 적어두면서 사고 시 보험 처리 방법에 대해서도 알려드리고자 합니다.

지난달 어느 날 청주에서 지인을 만나고 집으로 돌아가는 길이었어요. 금요일 저녁 퇴근 시간대였기 때문에 내비게이션이 골목으로 대안 경로를 안내해 주었습니다. 주택가 사이 골목은 매우 좁아 기아 셀토스가 한 대 세워져 있었습니다. 지나가면서도 ‘이거 부딪힐 수도 있겠다’는 생각을 안 한 건 아니었어요. 운전을 하다 보면 좁은 틈새를 지날 때 적당히 느끼잖아요. 그래서 그냥 뒤에 두고 다시 나아간 길을 돌아갈까 했는데 이미 깊숙이 들어온 상황이라 그러기는 어려웠습니다. 결국 차 사이를 지나가다가 걸리는 소리가 나는 것을 듣고 차를 세워 사고가 난 것을 알았습니다.

당시 지나갔던 골목/출처 – 네이버 지도 로드뷰

제가 긁은 차(왼쪽)와 제 차(오른쪽)의 흠집 사진. 차에서 내려보니 멈춰있던 셀토스의 좌후방 범퍼와 제 차의 우후방 펜더쪽이 맞닿아 조금 긁힌 흔적이 남아 있었습니다. 일단 차에 써 있는 연락처로 전화를 걸어 차 주인을 만났습니다. 딱 봐도 빼고 한 달도 안 된 신차였는데 흠집이 나서 너무 속상했나 봐요. 일단 서로 연락처를 교환한 후 상대방 차주의 의견에 따라 보험처리를 진행하기로 했습니다. 보통 사고기록이 남으면 중고차로 판매할 때 매우 손해이기 때문에 이런 가벼운 사고의 경우에는 보험처리를 하지 않는 것이 이득이지만..결국 상대방이 판단하는 것이기 때문이다.)

일단 사고가 났을 경우 나처럼 그 자리에서 증거가 될 수 있는 차량의 상처와 같은 중요한 증거를 사진으로 남깁니다. 제가 경험한 이번 사고는 경미한 사고이지만 대형사고의 경우 스키드마크 사진, 블랙박스 사진 등도 확보해야 합니다. 또한 차량 사고와 함께 인명사고가 발생하면 즉시 119에 신고하고 경찰에도 연락해야 합니다.이 아래부터는 증거물을 확보한 다음 보험 처리 방법입니다. 제가 가입한 자동차보험인 DB손해보험을 기준으로 합니다.

먼저 사고 직후에 보험 회사 전용 번호로 연락하여 사고 접수를 실시합니다. 전화로 접수원이 묻는 질문에 대답하세요. 내 차 번호와 차종, 상대 차 번호와 차종, 차 사고가 일어난 위치, 사고를 당한 경위 등에 대한 질문 등을 접수합니다. 그러면 잠시 후 사고 접수가 완료됐다는 메시지와 함께 사고 전용 모바일 링크, 사고 접수 번호를 부여받게 됩니다. 현재 제가 가입되어 있는 보험 회사의 이름과 사고 접수 번호는 상대방에게 알려주시기 바랍니다.

그 다음 문자로 받은 사고 전용 모바일 링크에 들어가면 거의 모든 과정을 다 진행할 수 있는데 일단 해야 할 것은 사고 현장의 사진이나 동영상을 업로드하는 것입니다. 모바일 링크에 접속하면 아래와 같은 화면을 볼 수 있습니다.

사고 전용 모바일 링크 화면. 중요한 것은 표시한 그 두 가지입니다.위 페이지에서 일단 개인정보 동의를 진행합니다. 그다음에 사진/동영상 등록에 들어가서 가지고 있는 사고 현장의 사진이나 동영상을 업로드 하세요. 일단 본인이 확보한 부분을 올려주면 나중에 부족한 부분은 사진으로 보완해달라고 보험사에서 연락이 올 수도 있습니다. 저 같은 경우는 사고 시점 이전 차량의 결함을 확인하기 위해 시동이 걸린 상태의 차량 계기판 사진, 그리고 차량 양쪽이 잘 보이도록 사진 몇 장을 찍어달라는 연락을 받았습니다.

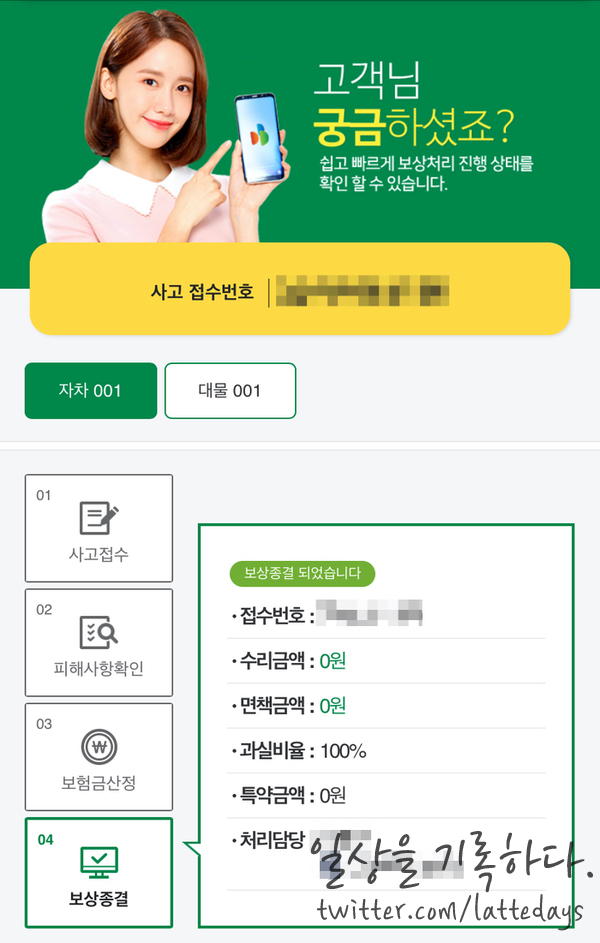

모바일 링크 중 다른 부분은 시간 날 때 봐주세요.가장 중요한 것은 오른쪽 맨 아래에 있는 ‘사고 처리 진행 상황’ 여기에 들어가면 현재 보험 처리가 어느 정도까지 진행되고 있는지, 예상 보험 처리 비용은 어느 정도 되는지 조회할 수 있습니다.

사고처리 진행상황 화면 자동차사고 보험처리는 크게 자차, 대물, 대인 3가지로 나뉘는데, 이번 사고의 경우는 사람이 타지 않은 차를 조금 긁은 경미한 사고이므로 대인관련 내용에 대해서는 다루지 않습니다. 그 내용은 보험 담보 내용이나 보험료와도 연계되어 있기 때문에 조금 자세히 들어가 봅시다.

먼저 자차는 ‘자기 차량 손해’에 대한 피해 금액을 보상하는 항목입니다. 그런데 저는 단지 위를 보시는 것처럼, 자차는 별도로 보험 처리를 실시하고 있지 않습니다. 아주 조금 걸리는 정도가 있기 때문에 수리를 맡길 필요가 없다고 판단했기 때문입니다.그럼 대물 보상으로 넘어가죠. 대물보상은 반대로 제가 상대방의 차량(+파손시킨 물건이나 건물 등)에 끼친 피해에 대한 보상입니다. 당시 현장에서 봤을 때는 큰 문제라고 생각하지 않았지만 상대 차 주인은 처음부터 뒷범퍼를 교체한 것 같았습니다. 얼마 안 나올 줄 알았던 수리비는(기아차 AS센터 범퍼 교체 비용+수리 기간 렌터카 대여 비용)으로 75만원이나 청구됐습니다. 저 같은 20대 운전자의 경우는 보험처리를 하면 사고이력으로 보험료 할증이 붙어서 보험료가 상당히 비싸지는데 일단 지금 타고 있는 차를 그렇게 오래 탈 생각은 아니기 때문에 보험처리를 해두기로 했습니다. 금액이 얼마 이하면 자비 처리를 해야 한다와 같은 정답은 없습니다. 피보험자마다 보험 담보 내용이 전부 다르기 때문에 보험 설계사의 설명을 바탕으로 자비 처리를 할지, 보험 처리를 할지 판단하는 것이 좋습니다.

만약 제가 긁은 차가 외제차였다면 수리비가 얼마였을까 하면서 가슴을 쓸어내린 하루였습니다. 경미한 사고라도 일으키지 않도록 이 글을 보시는 분들은 항상 안전운전 부탁드립니다.이 글에 오시는 일이 없으시길 바랍니다.