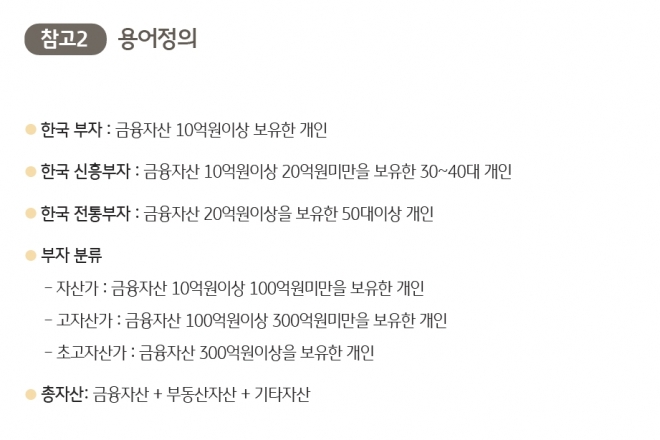

2022-12-11 지난주 KB경영연구소에서 2022 한국부자보고서를 발간했다.(보고서는 아래 첨부) 여기서 부자의 정의는 금융자산 10억원 이상 정말 열심히 작성되고 좋은 내용들이 많이 담겨 있는데 보면서 결국 느낀 점은 부자에 이르는 방법은 항상 단순하고 모두가 아는 방법이라는 점이다.1. 종잣돈 모아서 (하지만 부자들이 생각하는 종잣돈은 평균이 7억이라는 점) 2. 대출을 해서 투자를 하고 (보통 부동산이었지만) 3. 자산의 시세 분출 사이클과 적극적인 부채 상환으로 대출금은 없애고 순자산만 남긴다.이 세 가지를 평생 반복하다 보면 어느새 50억, 100억 부자가 돼 있다는 얘기다.부모로부터 재산을 묵직하게 물려받는 사람이 아니라면, 사업에서 크게 성공한 사람이 아니라면 내 근로소득으로 해결을 봐야 하는 90% 이상의 사람들은 결국 부자에 이르는 법은 앞으로 크게 벗어나지 못할 것 같다.

큰돈+대출로 자산을 구입하고 대출을 엄격하게 상환한다.

부자들은 대출을 통해 부동산을 매수하고 시세 상승에 따라 부채를 모두 갚아 순자본이 형성되는 투자 패턴을 갖고 있다.- 50대 후반 부자들의 적금/예금을 반복해 자본을 모았다.그 후 부동산에 투자하고 대출을 갚았다.이후 다시 적금/예금을 해서 대출을 받아 초라한 건물을 샀다.그리고 다시 대출 상환에 집중.이 패턴을 반복했다.- 50대 중반의 부자

나도 늦기 전에 저 사이클 타보고 싶어.2023년은 부채 감축에 더 집중하면서 기회를 잡는 눈을 키워야 한다.그리고 정말 나도 언젠가는 이런 인터뷰에 응하면서 아래와 같은 이야기를 해보고 싶다.캬… 얼마나 멋진 코멘트인가!자녀 명의 아파트 구입, 미국 부동산 투자, 현금 쌓기, 급매물, 경매 투자 주식은 천천히 주워.

첨부파일2022한국부모자녀보고서.pdf파일다운로드

첨부파일2022한국부모자녀보고서.pdf파일다운로드

첨부파일2022한국부모자녀보고서.pdf파일다운로드