이번 시간에는 카메라 모듈/자율주행 관련주 중 현 시점 저평가 주식인 삼성전기 파트론의 주가에 대해 함께 이야기하고자 합니다.

포스팅 발행일 기준 최근 원·달러 환율이 금융위기 이후 최고 수준인 1380원대를 기록하는 등 국내 주식시장이 상당히 불안정한 모습을 보이고 있습니다. 하락세는 강한 반면 반등세는 매우 약한 재미없는 시장 상황에 지쳐 지난해 많이 유입됐던 개인투자자분들이 최근 많은 이탈세를 보이고 있는 것으로 알고 있습니다.

오늘 소개해드릴 두 카메라 모듈 및 자동차 부품 관련주 모두 자율주행 관련주라는 수혜 이전에 최근 고전을 면치 못하고 있는 IT 관련으로 주가가 상당한 약세를 보이고 있습니다. 다만 시대 흐름을 감안할 때 카메라 모듈/자율주행 관련주들의 성장성은 여전히 크다는 점을 고려해 오늘의 내용을 준비했습니다.

그럼 지금 바로 시작하도록 하겠습니다.

<오늘의 주요내용> 삼성전기 주가전망 삼성전기 배당금 파트론 주가전망 파트론 배당금 저평가 주식/카메라 모듈 자동차부품 자율주행 관련주

삼성전기주가전망 저평가 주식/자율주행관련주

삼성전기 분기별 실적 추이

저평가주식 – 삼성전기 실적

삼성전기주가/PER 밴드차트

저평가주식 – 삼성전기 주가/PER

삼성전기 주가 및 실적 리뷰

삼성전기의 2022년 2분기 실적은 매출이 전년 2분기 대비 2% 증가한 2.46조원, 영업이익이 1% 상승한 3601억원을 기록했습니다.

●침체된 거시환경 속에서 선전한 실적

이미지=삼성증권의 최근 분기 실적을 감안하면 전년 대비 성장세를 거의 보이지 않아 다소 실망스러운 실적으로 보일 수 있지만 삼성전기가 국내 대표적인 카메라 모듈 관련주인 동시에 스마트폰 관련주임을 감안할 때 이는 상당히 견조한 실적으로 판단됩니다.

삼성전기는 위 그래프와 같이 글로벌 스마트폰 수요치가 대폭 감소하기 쉽지 않은 상황에서 폴더블폰용 슬림카메라 판매가격 인상 및 삼성전자 중저가 스마트폰 라인에 고가의 카메라 모듈을 탑재함으로써 타 카메라 모듈 관련주 대비 수익성 방어에 성공한 모습을 보였습니다. 또 차량용 MLCC 부문이 어닝 서프라이즈를 기록하며 IT용 MLCC의 부진을 만회한 것이 특징적이었습니다.

하지만 삼성전기 주가가 쉽게 반등하지 못하는 이유는 아직 해결되지 않은 글로벌 IT 불확실성 때문으로 보입니다. 카메라 모듈 관련주 대장답게 수익성 방어에는 성공했지만 삼성전자 스마트폰 수요 전망이 올해 초 3.0억대에서 최근 2.3억대까지 하락하는 등 전방사업의 상당한 압박을 받는 모습입니다.

또 2분기까지 이어진 중국 셧다운 영향으로 삼성전기 OEM사 재고는 현재 10주, 삼성전기 본사 재고는 45일 수준에서 55일까지 증가하는 추세인 것도 주가 부진의 일부 원인으로 보입니다. 대부분 올해 4분기 이후 재고가 정상 수준으로 회복될 가능성이 점쳐짐에 따라 실적 성장을 다시 기대할 수 있을 것으로 예상됩니다.

테슬라와 손잡고 떠오르는 자율주행 관련주.

위 IT 관련 불확실성과 별개로 자율주행 관련주로서 삼성전기 주가의 매력은 현재도 상당할 것으로 보입니다.

앞서 삼성전기는 IR에서 “스마트폰 시장은 현 시점에서 연평균 1.2% 성장하는 성숙 단계에 접어들었고, 향후 관건은 전장 및 자율주행 관련 고부가 카메라 모듈”이라고 언급한 바 있습니다. 실제 자율주행 및 자동차 부팜 관련주의 향후 5년간 연평균 16% 정도의 성장세를 보일 것으로 예상되면서 해당 분야에 대한 기대감이 높아지고 있는 상황입니다.

특히 삼성전기는 글로벌 자율주행 관련주 TOP, 테슬라 공급 벤더에 참여한 후 해당 5000억 규모의 수주를 기록한 뒤 올해 추가로 수 조원 규모의 수주를 기록하는 등 자율주행 카메라 모듈 관련 모멘트를 이어가고 있습니다. 이 같은 수주모마탐을 이어가는 동시에 수주잔액이 매출에 반영될 때 삼성전기 주가와 실적 반등의 신호탄이 될 것으로 기대됩니다.

삼성전기 주가 – 월봉

자율주행관련주 – 삼성전기주가 (월봉)

삼성전기 주가 – 주봉

자율주행관련주 – 삼성전기주가 (주)삼성전기주가 – 수급

자율주행관련주 – 삼성전기주가(수급) 삼성전기주가: PER 기준 코로나19 팬데믹 이상의 저평가 주식

삼성전기를 포함해 대부분 코스피 종목이 불을 뿜었던 2021년 1월 22만원을 기록한 뒤 일부 반등 구간이 있었지만 전체적으로 하락세를 보이고 있는 삼성전기 주가의 모습입니다.

삼성전기 주가 주급을 참고했을 때 아직 주가 하락세가 수그러들지 않은 모습으로 적극적으로 매수가 다소 부담스러운 부분이 있지만 현재 주가가 5년 추세와 같은 월급인 60일대까지 조정받은 점, 현 시점 주가/PER는 2020년 코로나19 팬데믹 당시보다도 낮은 수준이라는 점을 고려했을 때 주가 매력도는 충분하다고 보고 있습니다. (상기 삼성전기 주가/PER 밴드차트 참조)

게다가 자율주행 관련 카메라 모듈의 경우 운전자 감시, 차선/신호 인식 및 눈비 등 극한 상황에서도 높은 신뢰성을 유지해야 하는 특성을 가지고 있습니다. 이는 진입장벽이 상당히 높다는 것을 의미하며 저가 공세를 앞세운 중화권 기업들의 난입이 어렵다는 측면에서 삼성전기 주가에 긍정적인 측면으로 보입니다.

삼성전기배당금지급추이

자율주행관련주 – 삼성전기배당금: 주당2100원 배당수익률: 1.06% 2022 예상배당금: 주당2,156원

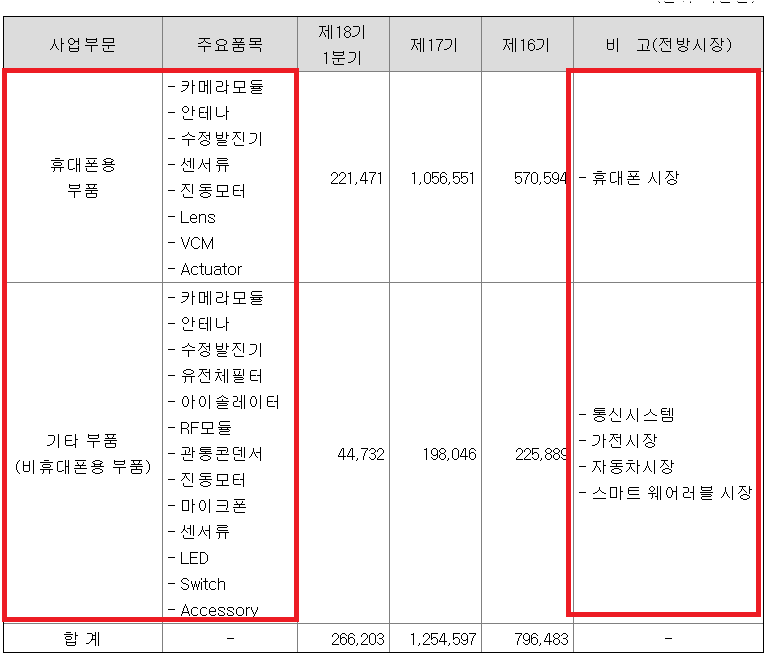

패트론 주가전망 자동차부품 카메라모듈 관련주

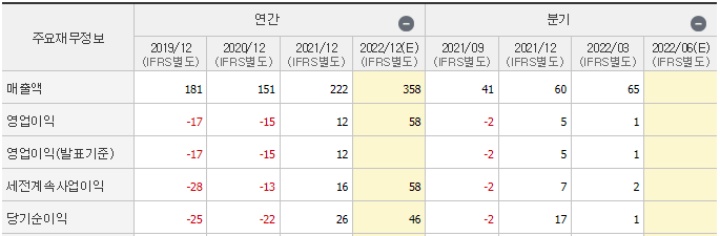

파트론 분기별 실적 추이

카메라 모듈 관련주 – 패트론 실적

패트론 주가/PBR 밴드 차트

카메라모듈관련주 – 패트론주가/PER 패트론주가 및 실적Preview

파트론의 2022년 3분기 실적은 매출이 전년 3분기 대비 13.9% 감소한 3129억원, 영업이익이 전년 대비 60% 감소한 101억원을 기록할 것으로 전망됩니다. 위 삼성전기 주가 전망에서 언급한 내용과 마찬가지로 주요 고객사들의 상반기 세트(완제품) 판매 부진 영향이 크고, 사업 포트폴리오가 다변화된 삼성전기 대비 카메라 모듈 관련 사업에 중점을 두면서 실적 타격 영향이 가중된 것으로 판단됩니다.

현대차와 함께 성장하는 자동차부품 관련주

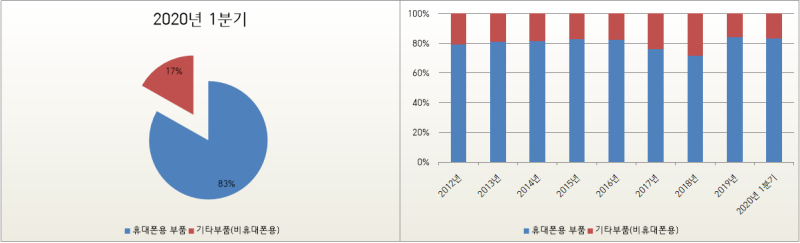

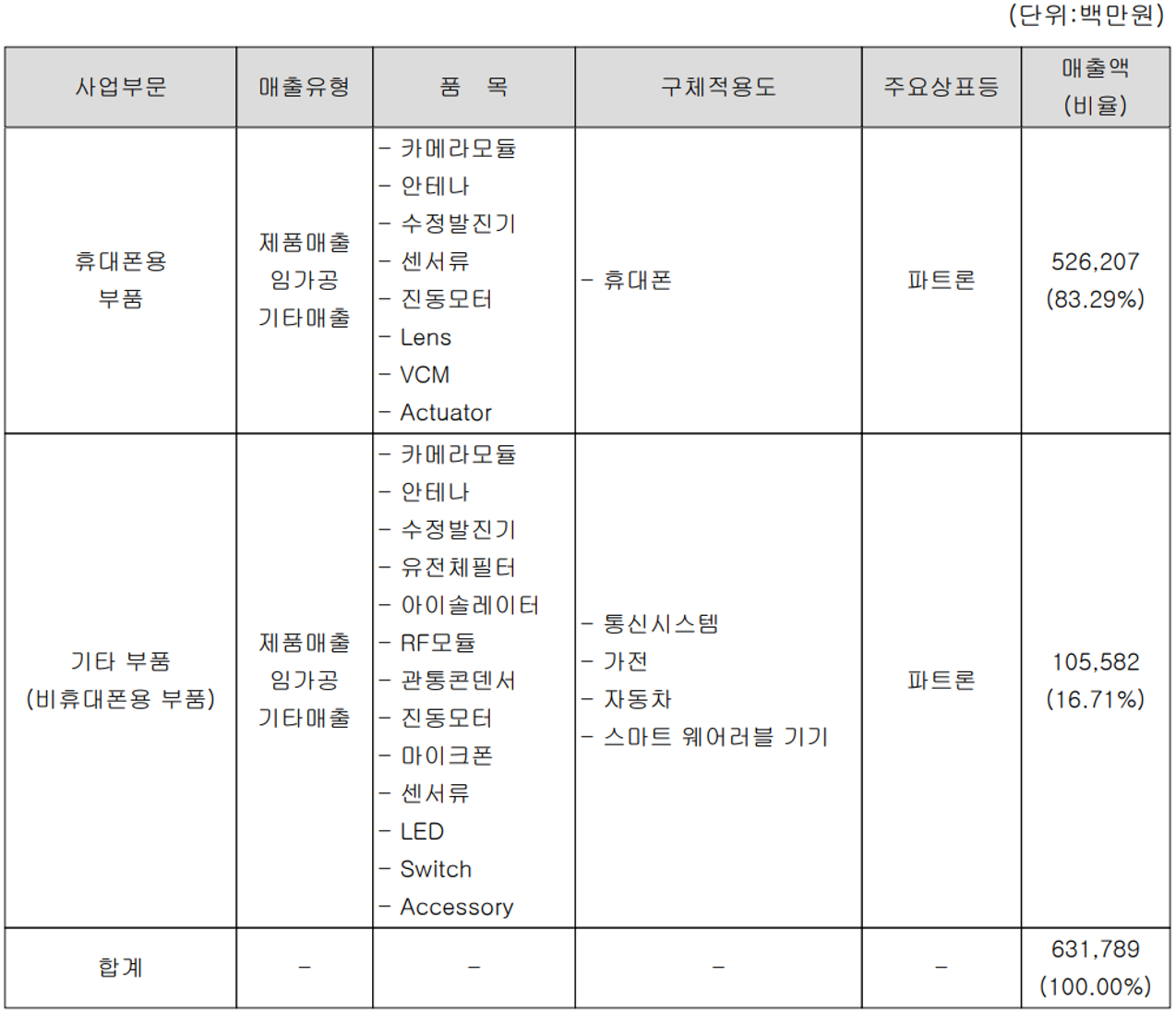

파트론은 국내 중소형주 중 대표적인 카메라 모듈 관련주로 현 시점에서 아직 전장 관련 매출 증가가 크지 않아 자율주행 및 자동차 부품 관련주로 많은 주목을 받지 못하는 모습이지만 2023년 관련 매출이 4,495억원, 매출 비중은 22%에서 33%까지 성장할 것으로 보여 향후 유망한 자율주행 관련주 중 하나로 거론되고 있습니다.

패트론 주가의 향후 성장성은 국내 완성차용 ADAS용 카메라 모듈과 글로벌 전기차 고객사 LED 관련 모듈, 크게 두 가지로 나눌 수 있을 것으로 예상됩니다. 특히 개인적으로 주목받는 부분은 현대차 주력 모델에 적용되는 자동차 부품 관련주로 거듭나고 있다는 점입니다.

파트론은 2021년 현대차 최상위 라인 GV60에 AVM:어라운드 뷰 모니터를 공급하고 있습니다. 이 같은 공급 이력을 살려 올 하반기 출시 예정인 GV90의 운전자 모니터링 시스템 관련 부품을 공급할 것으로 알려졌다. 특히 이번 공급은 현대모비스와의 첫 공동개발로 이뤄져 향후 현대차와의 지속적인 파트너십 관계가 기대되고 있습니다.

패트론 주가 – 월 급여

자동차부품관련주 – 패트론 주가 (월급)

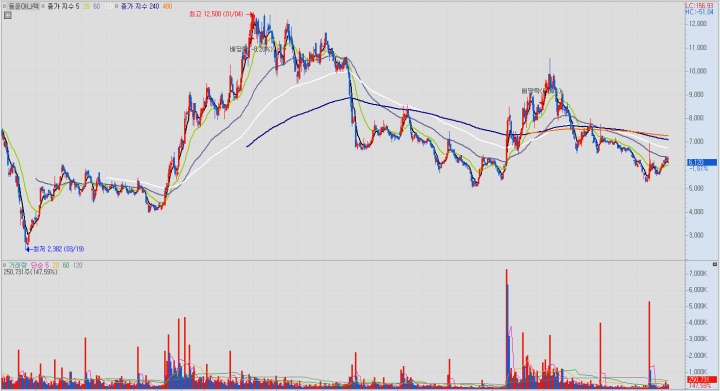

패트론 주가 – 주봉

자동차부품관련주 – 패트론 주가(주봉)

패트론 주가 – 수급

자동차부품관련주 – 패트론 주가 (수급) 패트론 주가 : 이 밤이 지나면

위 삼성전기 주가와 마찬가지로 최근 IT 관련 불확실성 이슈가 붉어지고 주가 부진을 보이는 가운데 삼성전기 주가 대비 단기 급락세가 두드러져 안타까움이 더해지는 패트론 주가의 모습입니다.

파트론도 기술력 있는 카메라 모듈 관련주 중 하나인 것은 분명하지만 금리 인상 등 거시환경과 주가지수가 불안정한 현재 상황은 자율주행 관련주라는 미래 성장성 대신 현재 스마트폰 관련 부진 모습이 더 크게 작용하는 모습입니다. 단기 IT 관련 실적 반등 여부에 따라 파트론 주가는 추가 하락세를 보일 수 있지만 긴 시계열로 자율주행 관련주라는 수혜를 입을 확률은 비교적 높을 것으로 예상됩니다.

파트론배당금지급추이

자율주행관련주 – 패트론배당금

파트론 배당금 : 주당 350원 배당수익률 : 2.63% 2022 예상배당금 : 주당 338원

(위 네임카드를 클릭하셔서 네이버 인플루언서펜하시면 새로운 포스팅을 네이버 알림으로 받아보실 수 있습니다 🙂