예금자보호법이란? 현시점 한도

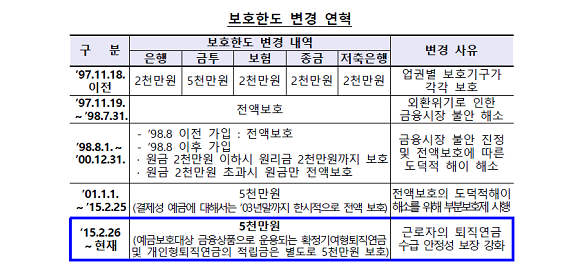

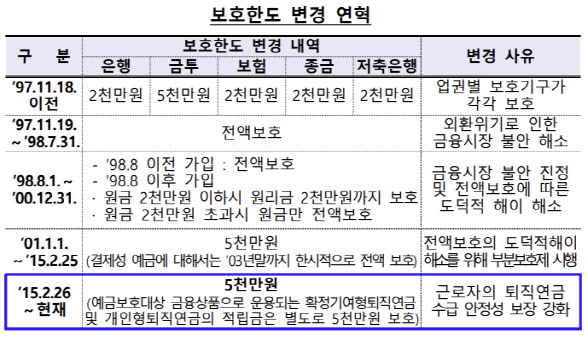

예금자보호법이란 금융기관이 예금 등 채권 지급정지 후 파산할 경우 예보가 예금자 1인당 보호금융상품 원금과 소정의 이자를 합쳐 최고 5천만원까지 보호하는 제도입니다. 소정의 이자는 약정이자와 예금보험공사가 정하는 이자 중 적은 금액으로 하고 있습니다.간단히 말하면 은행이 도산하면 정부나 정부가 지정한 위탁기관에서 돈을 준다고 생각하면 됩니다.원금보장과는 다른 말이니 구분하셔야 합니다.원금보장은 원금보장형 저축보험, 원금보장형 연금신탁, 원금보장형 ELB 등 원금을 잃지 않는 형태의 상품을 통칭하는 것으로 예금자보호는 예금지급에 문제가 있을 때 예보에서 1인당 5천만원까지 보장한다는 의미입니다.따라서 원금보장형과 달리 예금자보호한도에서 소정의 이자를 뺀 금액을 원금으로 넣는 것이 더 유리하다고 볼 수 있습니다. 그리고 2023년부터는 20년간 5000만원으로 유지해온 예금자보호법 한도가 올라갈 전망입니다.

출처 : 예금보험공사 홈페이지 23년 예금자보호법 한도 인상 전망은?

2023년에는 1억으로 예금자보험 한도 상향 움직임이 일고 있습니다. 그건 별로 좋은 이유가 아니라고 해요.그 이유는 아래 내용과 표와 함께 확인할 수 있습니다. 최근 은행 예금이 5% 이상으로 급증하고 자금 사정이 어려워지면서 은행들이 가진 자금이 점점 많아지고 금융회사 건전성은 PF(프로젝트 파이낸싱) 부실 등으로 불안정해지면서 5대 은행의 정기예금만 800조원이 넘는데 이 이유는 회사채 시장 불황으로 기업대출 수요가 늘면서 자금 조달을 위해 금리를 더 올리고 있다는 것입니다.

출처 : 예금보험공사는 국내은행의 자기자본비율은 줄고 총자산은 늘고 있지만 당기순이익은 총자산 대비 줄어든 것에서도 확인할 수 있습니다. 자기자본비율이 높은 안전한 은행은 어디일까?

모든 은행이 무조건 안전하다고 보는 것은 아니지만(그래서 예금자보호법 제도가 있는 거죠? 지난번 은행 부실사태로 폐업한 것을 보더라도 TT) 아래 표에서 은행별로 자기자본을 가진 비율로 비교하면 인터넷은행>시중은행>국내은행>지방은행>특수은행 순으로 안정성을 확인할 수 있어 인터넷은행이 자기자본비율이 가장 높고 안전해 보이지만 인터넷은행조차도 자기자본비율이 점점 줄어들고 있음을 인지해야 한다고 생각합니다.

출처 : 예금보험공사를 정리하면 올해 저축은 원금+이자를 포함한 5000만원 한도 내에서 인터넷은행(인터넷은행마다 다르지만 인터넷은행 중 가장 인지도가 높은 은행)에 저축하는 것이 안전할 것으로 보이며 내년 한도가 1억으로 인상되면 그때도 원금+이자를 포함한 1억 한도 내에서 인터넷은행에 저축하는 것이 더 안전할 전망입니다.