그냥 공부기록용 포스팅이에요.

본격적으로 분석능력이 부족한 부분인 “제조업”을 공부하면서 조금씩 어느 부분을 봐야할지 알 것 같다.

스크리닝을 하면서 처음에는 기업 보고서만으로는 기업 경쟁력을 파악하기 어렵기 때문에 관련 업종의 국내+해외 경쟁사를 모두 파악하려 했다. 예를 들면 원익 QnC를 분석하기 위해서 해외 쿼츠 회사를 조사한다거나…

세세한 2차 분석에서는 필요하지만, 「현상의 기업 경쟁력」을 파악하기 위해서, 매우 간편한 방법을 잃어버렸던 것 같다.

“현재 기업 경쟁력=ROE, 영업이익률 성장률=>매출 변화율 결국 제조업에서는 가격 결정권이 어느 정도 있는 기업이 기술적인 문제가 있을 가능성이 높다.이 두 가지만으로도 1차적 스크리닝으로는 충분할 듯하다.

메타버스에서 반도체 공정 자동차의 전장 자율주행으로 시장 중심이 이동하는 모습을 보인 만큼 자율주행 자동차 관련주도 공부할 필요가 있다.

기업 스크리닝 메모를 해두었기 때문에 제 생각만으로 분석 수준이 낮습니다.1. LG이노텍

대표 자율주행 관련주였던 LG이노텍.LG이노텍 주가가 살벌하다.

분명히 주가가 오를 이유가 있다박스권의 시비 집중 현상이 지속되면 앞으로도 대장 역할을 할 가능성이 높다.스크리닝 자체로도 기술적인 해자를 보여준다.

실적의 성장성이 매우 높다.변화하는 세상에서 한 축이 될 가능성이 높다.

하지만 주가 위치는 부담스럽다.

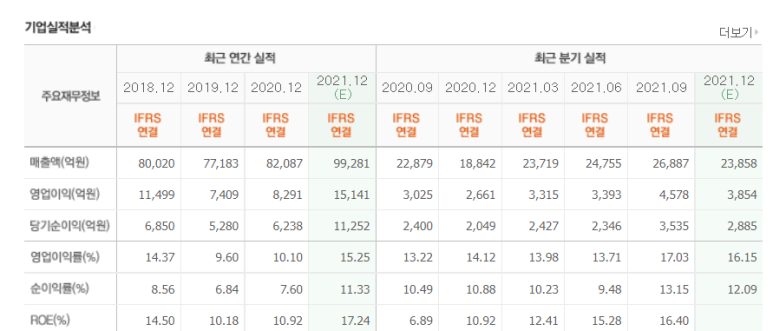

2) 삼성전기 주가

MLCC의 비중이 더 높다. 콘덴서의 일종으로 회로의 주요 부품

실적이 좋았다. 이익률 ROE 수치도 좋다.다만 반도체 섹터와 좀 더 관련이 있어 자율주행 관련주라고 하기에는 직접 연결되는 회사는 없다. 하지만 수혜주임은 확실하다.

1차적 경쟁력이 있어 주가는 상대적으로 싸다.

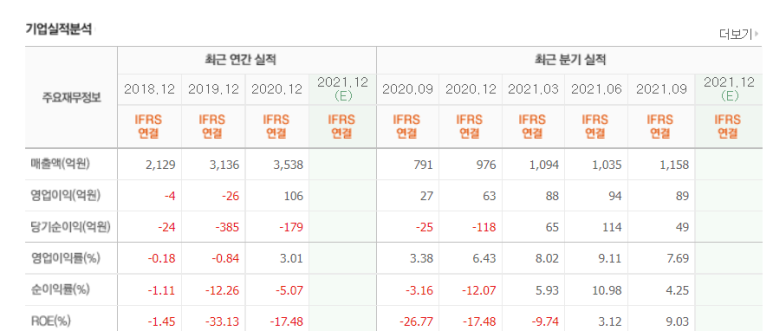

3)나무가 주인집

3D 증강현실 쪽의 카메라 모듈 기술이 좀 있는 것 같다.

우선 1. 매출 증가가 확실하게 관찰된다. 2. 영업이익률이 낮다.

수급이 좋으므로 관련 섹터에서 부각되고 있는 것 같다. 남가가 자율주행 관련주이자 메타버스 관련주여서.

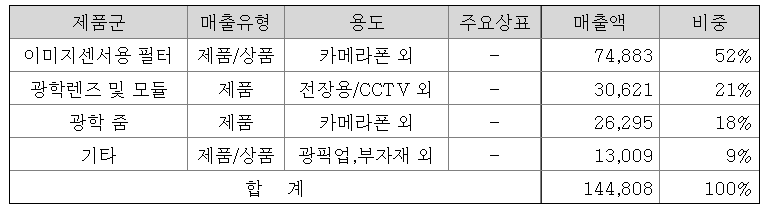

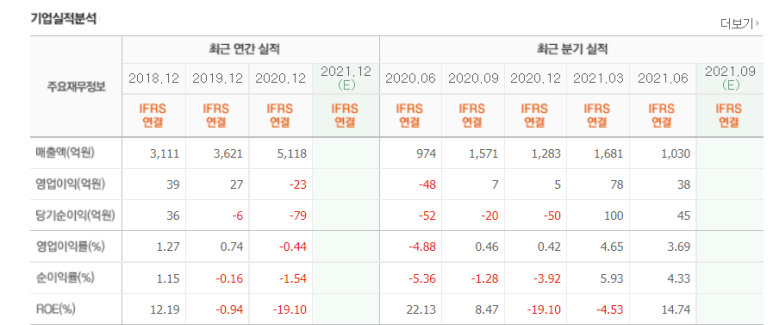

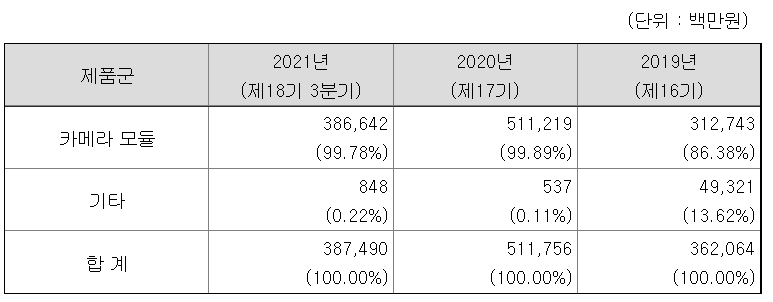

4. 옵트론텍, 옵트론텍 주가

이미지 센서용 필터는 세계 시장 점유율이 조금 있다고 하며, 광학 렌즈는 테슬라에 납품하는 메이커라고 한다. 하지만 이익률이나 매출 성장성에서는 별로 좋은 모습을 보이지 못하고 있다.

해성옵틱스를 인수해 수직계열화를 이룬 것은 경쟁력 및 성장성에 추가 점수를 줄 수 있다.

수치적으로는 좋지 않지만 기관 수급이 엄청나니 편견을 갖지 말고 관찰할 필요는 있을 것 같다.

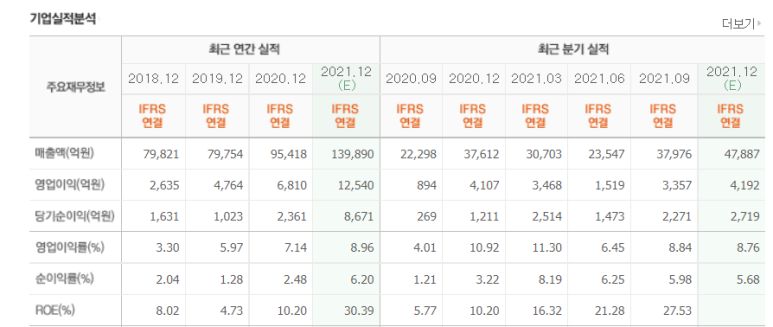

5. 모토렉스 모토렉스 주가

모토렉스

현대차에 IVI라는 3D 공간 네비 인터페이스? 같은 것을 납품하는 회사.매출 성장, 이익률 향상은 좋지만 뭔가 제품이 눈에 들어오지 않는다www “안정적인 공급처가 이익률에 기여했을 테니 기술적인 해자에 대한 추가적인 조사가 필요하다” 수급이 좀 아쉬운 것도…

그래도 자율주행 관련 분야에서는 꼭 필요한 것이니 관찰할 필요가 있을 것 같다.

공부 끝에=삼성전기 나무가 옵트론텍을 관심 종목에 추가해 관찰해 놓아야 한다.다들 자율주행 관련주 한번쯤은 관심 가져주세요!

금토일 주식공부 너무 열심히 한 것 같아 뿌듯

자율주행 자동차 관련주 공부, 카메라 모듈 중심으로 : 삼성전기 LG이노텍 남기 모토렉스 옵트론텍 주가

사는 것도 추천하지 않습니다. 투자의 책임은 투자자 본인에게 있습니다.